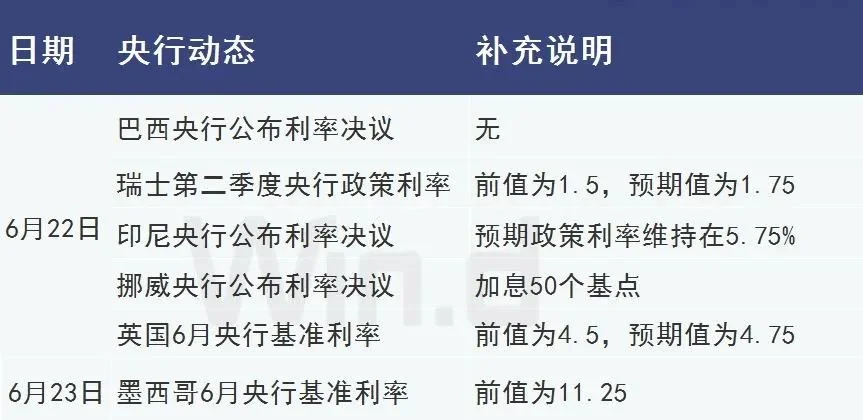

上周是超级央行周,美联储、日本央行以及欧央行都进行了利率决议。本周,仍有至少6家央行进行利率决议,另有澳洲联储和日本央行公布货币政策会议纪要。

除此之外,6月21日至22日,美联储主席鲍威尔将先后出席众议院和参议院的听证会,向国会议员汇报货币政策工作。菲律宾等央行也有官员发表重要讲话。

近一周,中国央行相继下调7天回购利率和MLF利率。市场预期6月20日即将公布的

九游会登录LPR有望接续下调,5年以上LPR不排除调整幅度更大。

本次MLF利率下调是自2022年8月以来首次,在此之前LPR也已经连续9个月未变。

LPR由各报价行按照对最优质客户执行的贷款利率,以公开市场操作利率(主要指MLF利率)加点形成的方式报价,也即LPR=MLF利率+加点。

自2019年8月LPR报价改革以来,MLF操作利率共下调了5次,这5个月的当月LPR报价的利率均跟进下降。不过,除了2019年11月的LPR下降幅度与MLF利率幅度保持一致外,其余四次LPR的下降幅度均与MLF不完全一致。

// 本周多个交易所将休市//

端午节期间,沪深两市于6月22日(星期四)至6月25日(星期日)休市,不提供港股通服务,6月26日(星期一)起照常开市,港股通服务照常开通。根据安排,6月20日(星期二)、6月21日(星期三)为新增港股通交易日,照常提供港股通服务。

港股于6月25日休市,26日正常开市。本周,港交所双柜台模式正式推出。

美股6月19日(下周一)休市一日,6月20日(周二)恢复正常交易。

CME旗下贵金属、美国原油期货合约交易提前于北京时间20日02:30结束。ICE旗下布伦特原油期货合约交易提前于北京时间20日01:30结束;美国API和EIA原油库存数据分别推迟至6月22日(下周四)04:30和23:00公布。

//机构对后市谨慎乐观 //

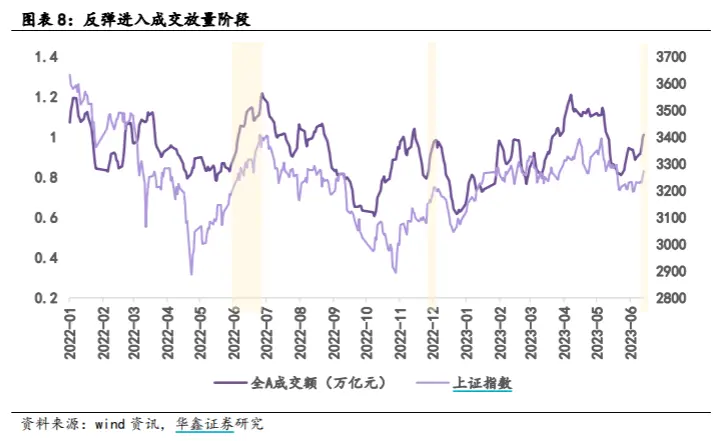

上周,A股在内外政策共振之下,股指反弹,成交额再次回到万亿级别。

但不好的现象是,一部分资金开始高抛,5只指数ETF净流出资金约49亿元。创业板指强劲反弹,但创业板ETF份额短暂升破190亿份后,迅速降至167.65亿份。

本周,由于端午节休假,沪深两市实际交易时间只有三天,对于对交易不连续高度敏感的资金而言,节前避险可能是一个比较好的选项。因此,即便市场上周明显反弹,但机构仍然认为,本周乃至6月,市场波动性都会比较大,对市场后市表现仅持谨慎乐观的立场。

中信证券研判称,市场正处谷底,临近季末波动依然较大。市场对经济负面预期的反应已处于尾声,6月以来主要由中美关系和政策博弈主导,而近期中美关系短暂缓和,国内外宏观流动性预期整体宽松,政策落地难达激进的预期,市场正处于下半年波动区间的谷底。

该机构表示,市场存量博弈特征依然明显,季末机构调仓、政策博弈和主题交易轮动共振,预计年中市场博弈激烈、波动依然较大,随着7月开始中报舆情披露渐入高峰,业绩的重要性将逐步提升。坚持业绩为纲,兼顾政策主线。配置上,建议继续坚持以业绩为纲,降低交易频次,继续坚守科技和能源资源安全领域中有政策催化或业绩优势的品种。

国泰君安称,中级反弹如期而至,稳守筹码但勿追涨。

该机构在研报中表示,从市场当前运行状况来看,本轮中级底部基本已经确立。展望后市,市场有望开启一轮中级反弹,预计本轮反弹级别至少与3月底至4月中旬的反弹相当,且不排除反弹进一步升级的可能。配置方面,建议投资者握紧手中筹码,继续参与本轮反弹;若出现快速回调甚至 二次探底 ,则建议积极增加配置。同时,考虑到本轮反弹目前的特点是徐徐而上,因此建议投资者切勿激进追高。

华鑫证券称,注政策催化方向,风格均衡而非切换。

结合2022年4月和10月的超跌反弹经验,成交放量之后指数反弹较为流畅,往往持续半个月至一个月;结构上多为普涨行情,除前期主线延续强势外,有政策催化的超跌行业已有不错的弹性。

从当前来看,政策窗口期开启,放量上攻才刚刚开启。胜率方向,依旧维持反弹不改AI主线地位的观点,继续关注海外映射下的AI上游硬件和下游应用、国内数据要素市场化改革等机会。另外,中特估并购重组发力叠加央企科技引领ETF增量注入,科技央企表现值得期待。

(Wind综合自央行官网等公开信息、机构研报等)